[本站 行业]随着3月底零跑汽车年报发布,四家造车新势力上市公司“蔚小理零”2022年年报数据已全部出炉。本站研究院从销量、营收、利润、支出及现金流等方面,分析中国造车新势力与头部企业特斯拉的财报业绩表现。(注:文中特斯拉2018-2022年财报数据转换汇率(人民币对美元)分别是6.86、6.98、6.52、6.38、6.96,同比数据采用原始报表比值)

◆ 国内新势力交付量纷纷突破10万

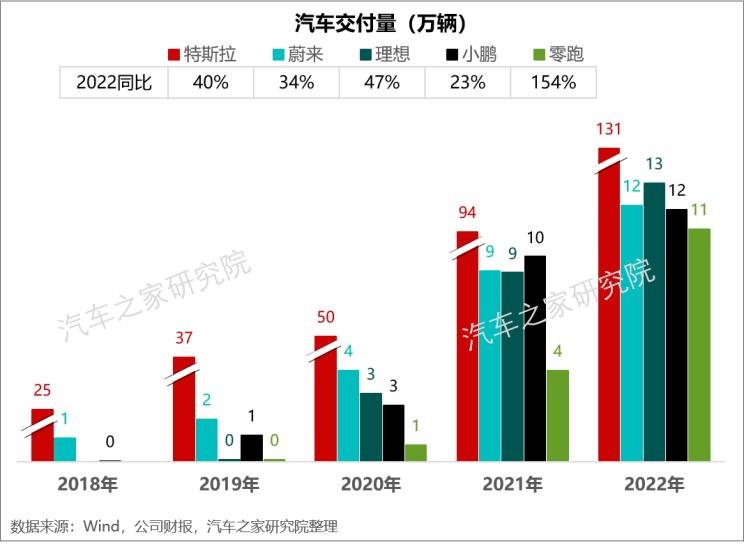

交付量是最直观反映车企发展的指标。2022年全年,特斯拉突破百万交付,国内新势力也都纷纷突破10万交付量,但仅零跑销量增速跑赢新能源市场整体增速。

从年初设定目标来看,五家车企均未实现目标。目标达成率和各家的目标设定有关,零跑完成率93%,达成度最高;小鹏完成率仅50%,达成度最低。

具体来看:

特斯拉交付量首次突破百万,得益于中美两个工厂产能增加及德美两个新工厂投产。

理想领跑国内新势力,以13.3万辆位列交付第二,且增速47%仅次于零跑。理想在2022年突破了单一车型理想ONE的桎梏,先后发布L9、L8产品,布局实现了对30-50万元家庭SUV市场的全面覆盖。从销售结构来看,理想ONE 占比58%、理想L9 30%,理想L8 12%,L系列交付量快速突破,也拉动单车均价同比提升15%至33.1万。

蔚来交付车辆12.2万辆,同比增长34%。其中,ES6(指导价38.6-55.4万)仍是贡献最大的车型,占比35%,交付4.2万辆。2022年三款第二代技术平台车型ET7、ET5和ES7销售占比39%,其中ET7(指导价45.8-53.6万)表现最佳,占比19%,交付2.3万辆,拉动单车均价提升。

小鹏全年交付12.1万辆,增速23%处于五家末位,从年初设定25万辆目标来看,销量完成率不及50%。因配置混乱、营销失误等原因,四季度上市的G9未能达到如期销量,Q4小鹏仅交付2.2万辆,同比下滑47%,环比减少7000辆,直接拖累全年交付量,也未能给单车均价带来有利提升,冲击高端化出师不利。

零跑交付量增速最快,同比增长154%达到11万辆,主要增量贡献来源于C11,增量贡献达60%。此前,零跑以主打5-10万元入门级市场的微型车T03为核心,C11定价14.98-23.98万元,售价更高,带动零跑单车均价提高56%到11.1万元。

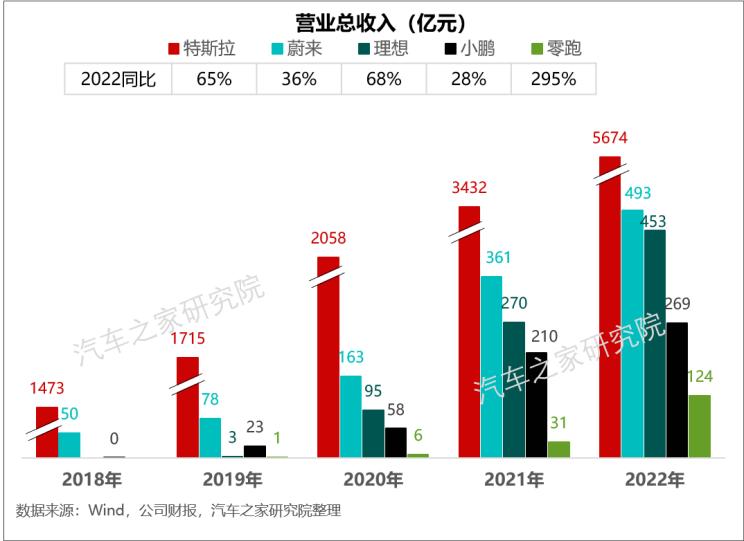

◆ 交付带动营收增长,亏损仍是国内新势力难以逾越的困境

营收增长主要受益于交付量增长,“蔚小理零”交付量虽相差不大,但各家产品结构及定位不同,营收差距显著。

特斯拉总体营收规模体量最大,同比增长65%。蔚来、理想单车均价都超30万,营收也都在2022年首次突破400亿。小鹏汽车受单车均价的制约,即使交付量与蔚来相差不大,但营收仅为269亿。零跑增长最快,营收增长近3倍,但其核心销售车型仍是10万元以内的微型车T03,因而营收也仅125亿。

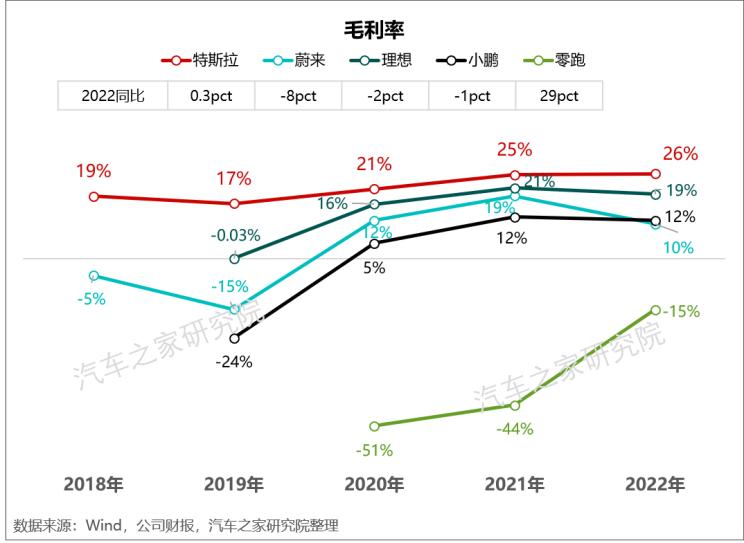

除零跑外,“蔚小理”都已实现毛利转正。

2022年因车型迭代和上游成本上升,国内新势力毛利率出现不同程度下滑。

财报显示,2022年特斯拉、理想、小鹏、蔚来、零跑毛利率分别为25.6%、19.4%、11.5%、10.4%和-15.4%。其中,特斯拉稳定提升;理想表现较好,第四季度毛利率达到20.2%,达到了公司创始人李想认为的车企毛利率健康水平。蔚来在五家中下滑最严重,同比下跌8个百分点,主要受2.0平台切换、供应链成本增加,以及其他业务(能源和服务)拖累。而零跑则是唯一一家毛利尚未转正的车企,2022年毛利率-15.4%,零跑表示,实现毛利率转正是公司2023年重要目标。

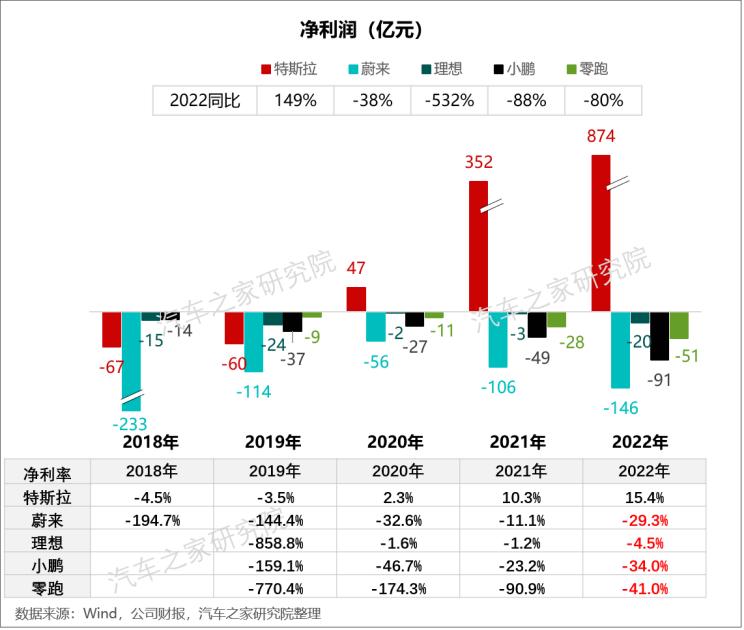

特斯拉在2020年年销50万时首次实现正盈利,“蔚小理零”仍处在亏损困境中,且各家亏损仍在进一步扩大。

财报数据显示,2022年理想亏损增幅最大,超过5倍,全年净亏损20.3亿元,主要是受到第三季度理想ONE停产的影响,仅Q3就亏损16.5亿元。净利率来看,特斯拉、理想、蔚来、小鹏、零跑分别为:15.4%、-4.5%、-29.3%、-34.0%、-41.0%,国内新势力仅零跑净利率有所改善,“蔚小理”都有不同程度的下滑。

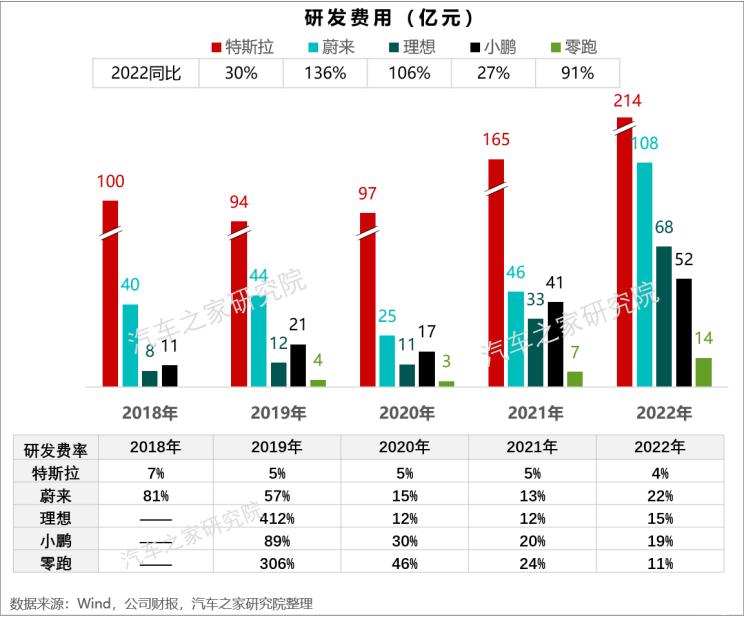

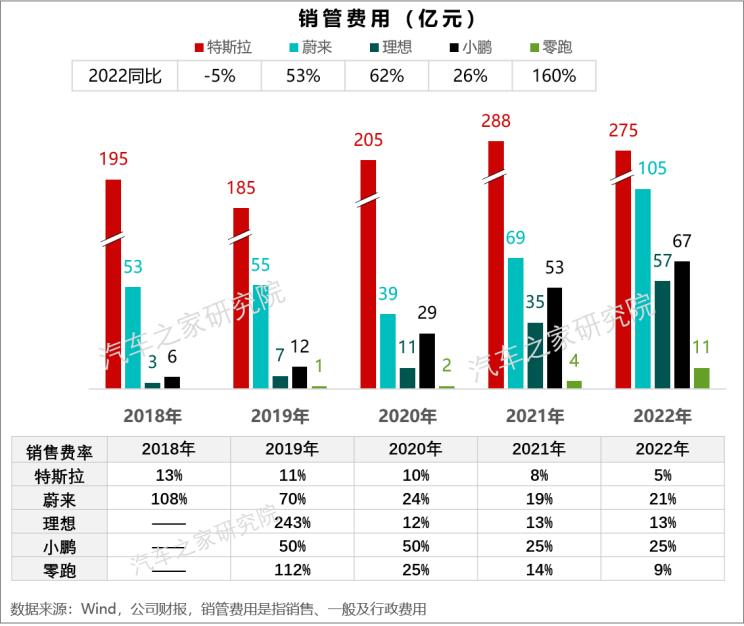

◆ 重视研发投入,控制销管费用

加大研发投入是亏损扩大的重要原因之一,五家研发费用均同比增长,其中蔚来最重视研发投入。

从整体来看,研发费用均增长,而研发费率仅蔚来和理想同比增长。2022年蔚来研发费用108亿,同比增长136%,布局手机、芯片、电池等多领域研发;且研发费率最高,同比增长9个百分点达到22%。

整体来看,仅特斯拉销管费用、费率同比下滑,而小鹏销管费率最高达25%。

特斯拉严格控制销管费用,2022年销管费用下滑5%,销管费率下滑4个百分点。小鹏最为重视营销投入,受G9销售不及预期影响,公司加大了营销、促销和广告开支,持续扩张门店,销售费率为五家最高。

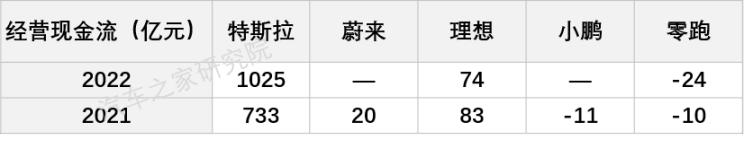

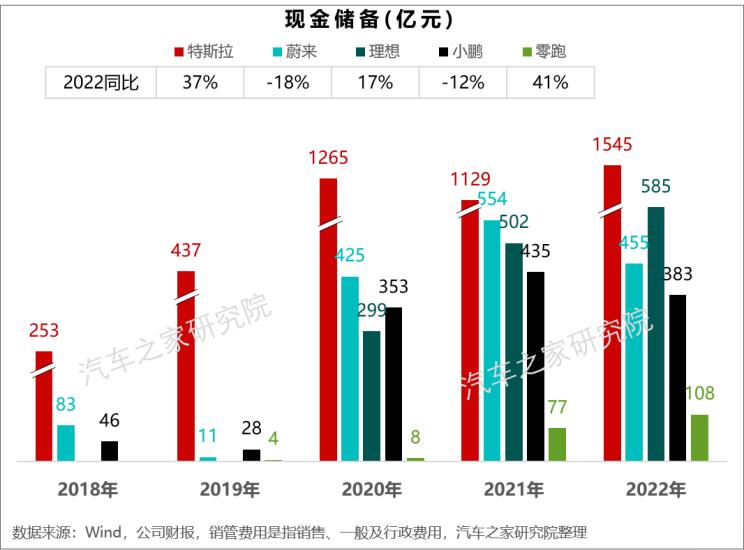

◆ “蔚小理零”自我造血能力弱,未来2-4年是关键时期

除特斯拉外,国内四家车企仍处于亏损状态,按照目前的现金储备,未来2~4年是存亡生死期。

理想最稳,经营现金流虽微降但相对稳定,现金储备同比增长,未来的研发、管理等支出,没有太大压力,正向财务数据也标志着理想已逐步向更大规模转变。

蔚来最亏,虽未公布2022年经营现金流数据,但现金储备下滑近100亿,按照22年净亏损146亿进行估算,目前的现金储备仅可支撑3年。

小鹏最惨,经营现金流为负,且2022年现金储备同比下滑12%,下滑52亿。按照22年净亏损91亿估算,目前的现金储备仅可支撑4年。

零跑最险,按照22年净亏损52亿估算,目前的现金储备仅可支撑2年。

◆ 2023年谁喜谁忧?

2022年,五家车企均未完成设定的销售目标。

2023年一季度已经结束,从Q1交付情况来看,各家差距逐渐加大,“蔚小理”完成了各自的最低交付指引,理想表现突出,小鹏交付相对落后。

但结合年度销量目标来看,特斯拉2023年设定交付目标180-200万辆,同比增长37%-50%,目标增速放缓。除小鹏外,“蔚小零”2023年销量目标冲击20万辆,各家完成压力较大。理想Q1交付5.3万辆,同比增长66%,目标完成率21%,位列第二。蔚来Q1交付3.1万辆,目标完成率12%,同比4%跑输市场;小鹏、零跑是唯二Q1交付同比下滑的车企,表现不佳。

结语

综合数据表现,特斯拉作为行业龙头,2022年财报数据全线增长,已连续三年盈利。而对于“蔚小理零”而言,亏损是尚未跨越的鸿沟。但我们也看到,理想汽车从交付、毛利率、单季盈利等方面逐渐呈上了较为健康的财务指标,蔚来、小鹏、零跑各有挑战。

2023年,后补贴时代新能源市场竞争进一步加剧,抢位战已经拉开,新势力车企也在加速分化……

了解更多内容,请您扫描下图二维码,关注“本站研究院”公众号,让我们一起见证中国汽车市场发展。