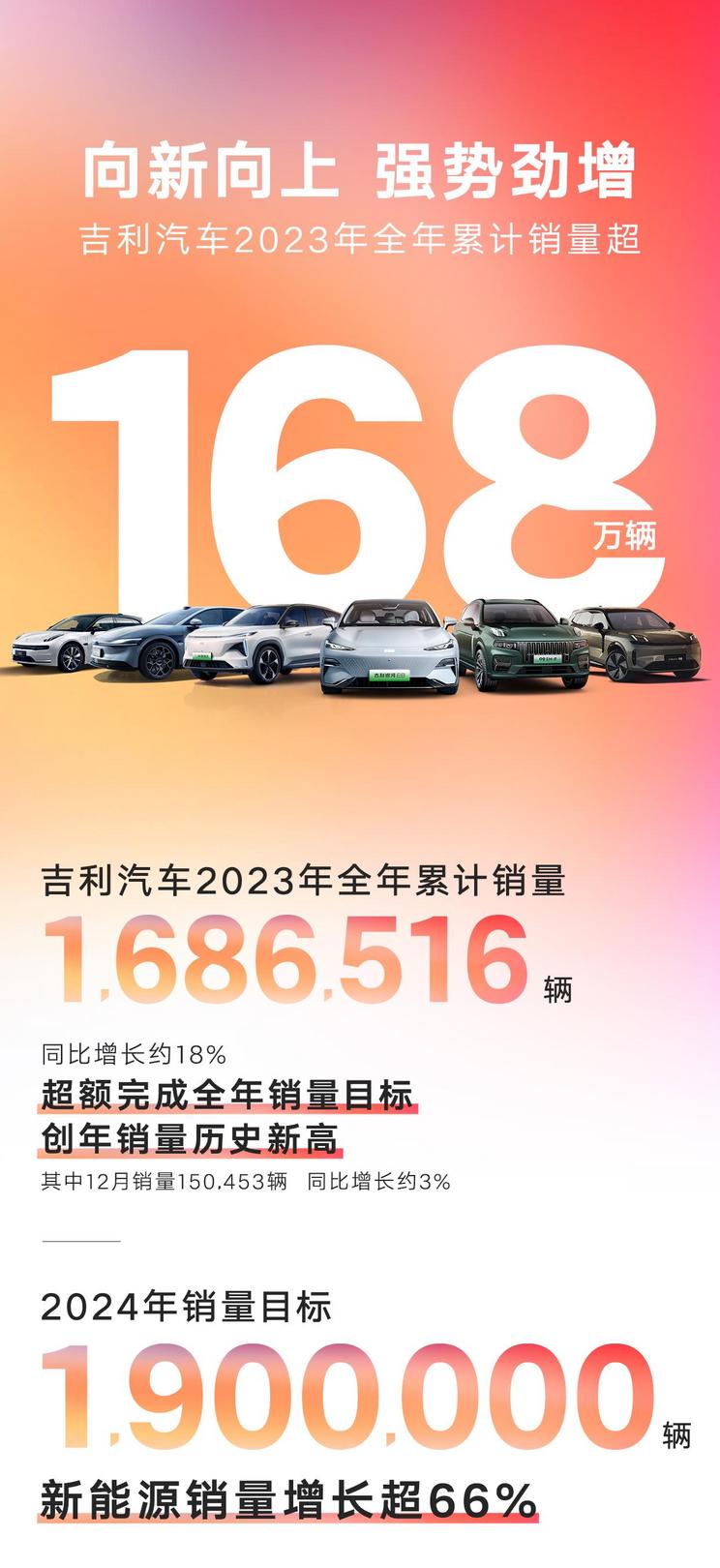

[本站 行业] 3月20日,吉利发布了2023年财报,全年1792亿元营收,创下历史新高;毛利率和销量都有不同程度的上涨;剔除2023年上半年17.5亿元的一次性收益项目后,净利润同比大增51%。从2018年销量的巅峰跌落2020年的低谷,再到2023年营收的创新高,吉利走了一次过山车。

把时间线拉长,吉利的股价在图表上走的像2个尖尖的山峰。历经2次大起大落,现在股价回到了7年前的位置。2023年业绩发布会上,吉利汽车CEO桂生悦充满信心说到,要重回民族第一品牌的位置。吉利汽车能做到吗?我们尝试从吉利的发展历史中寻找答案。

2018年辉煌顶峰,电动转型过早失败告终

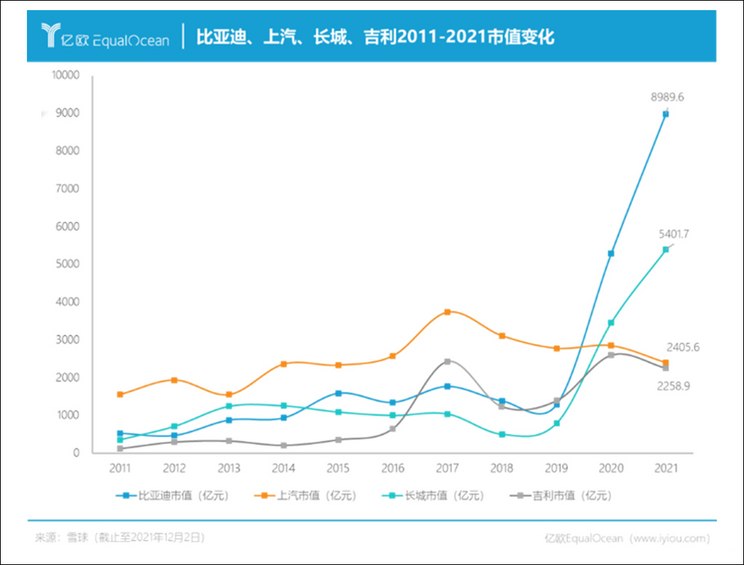

李书福创立的吉利汽车在早期采用农村包围城市、低价占领市场的打法取得不错的成绩。2014年之前,吉利曾推出过金刚、熊猫、海景等各类品牌,但由于品类太多,定位不清,整体品牌力孱弱。随后吉利开启“三大品牌回归到一个吉利”的做法,推出了帝豪、博越、博瑞远景系列,大部分车型上市后成为爆款。2017年公司销量快速拉升,达到124.8万辆,成为了首家突破百万销量的自主品牌车企。同年,吉利股价上涨了342%,创下历史新高28.29港元。也是这一年,吉利市值首次超过比亚迪,成为国产三大品牌中市值最高的车企。

另一方面,吉利不满足低端市场,通过产线升级和自主研发的方式开始提升品牌定位,进入中高端市场。2017年公司推出领克中高端品牌,2018年吉利和领克全系销量突破150万辆达到销量巅峰,2020年乘用车市占率上升至第4名。

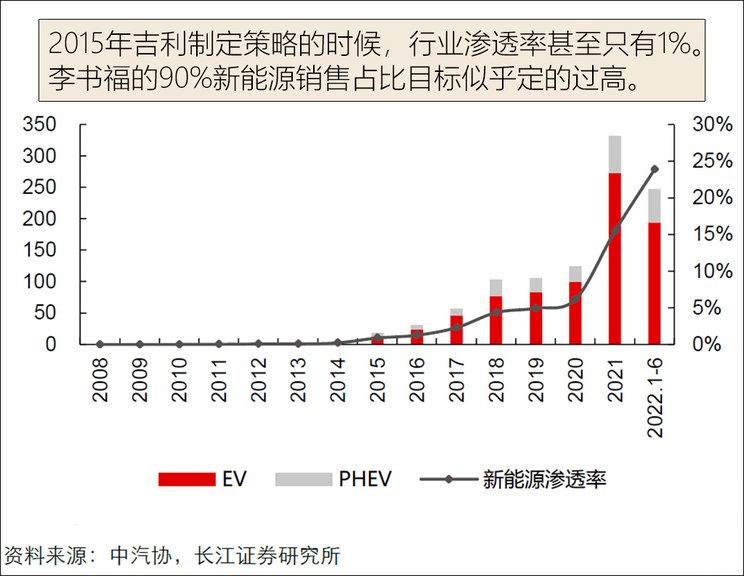

看的出李书福在2014年推出的战略非常成功,顺势在2015年又推出了新能源转型计划-“蓝色吉利行动”。吉利计划用5年的时间,在2020年实现新能源车销量占比90%以上,其中插混65%,纯电动35%。吉利在新能源车领域布局之早,领先了大部分同行。彼时的新势力们造车计划还在PPT阶段,比长城的电动品牌欧拉早了3年。

但“蓝色行动“的结果远远低于李书福的预期,2020年新能源车只卖出了6.8万辆,销量占比只有5%左右,与90%的目标相差甚远。2020年中股价一度跌至9港元附近,从高点跌去三分之二的市值。从“蓝色行动”的内容和当下电动化转型成功的车企对比中可以看出,吉利在制定战略上出现了一些明显的失误。

失误1:90%新能源车销售占比过于激进,和当时行业环境不匹配。2020年中国新能源乘用车渗透率只有5%,2015年吉利制定策略的时候,行业渗透率甚至只有1%。李书福的90%新能源销售占比目标似乎定的过高。而且李书福要求蓝色行动中,混动、插电式混动、纯电这3种路线要同时进行,并且还要兼顾研发氢燃料和甲醇汽车。这对刚起步转型新能源的车企来说,资源过度分散,无法在一个领域做到技术优势。

失误2:“油改电”造成消费者对品牌认知不清晰。吉利在转型初期,推出了帝豪EV,几何、枫叶的品牌,基本都是采用油车改电车的“油改电”策略,让消费者难以对吉利新能源品牌建立新的认知,更多人给的负面评价是“把帝豪换壳再当电动车卖”。反观当时转型较为成功的长城汽车,其做法是成立全新的“欧拉”电动专用品牌,走的是精品路线,大获市场认可。2021年欧拉好猫销量一路高歌猛进,1月销量2081辆,12月销量已经突破万辆。

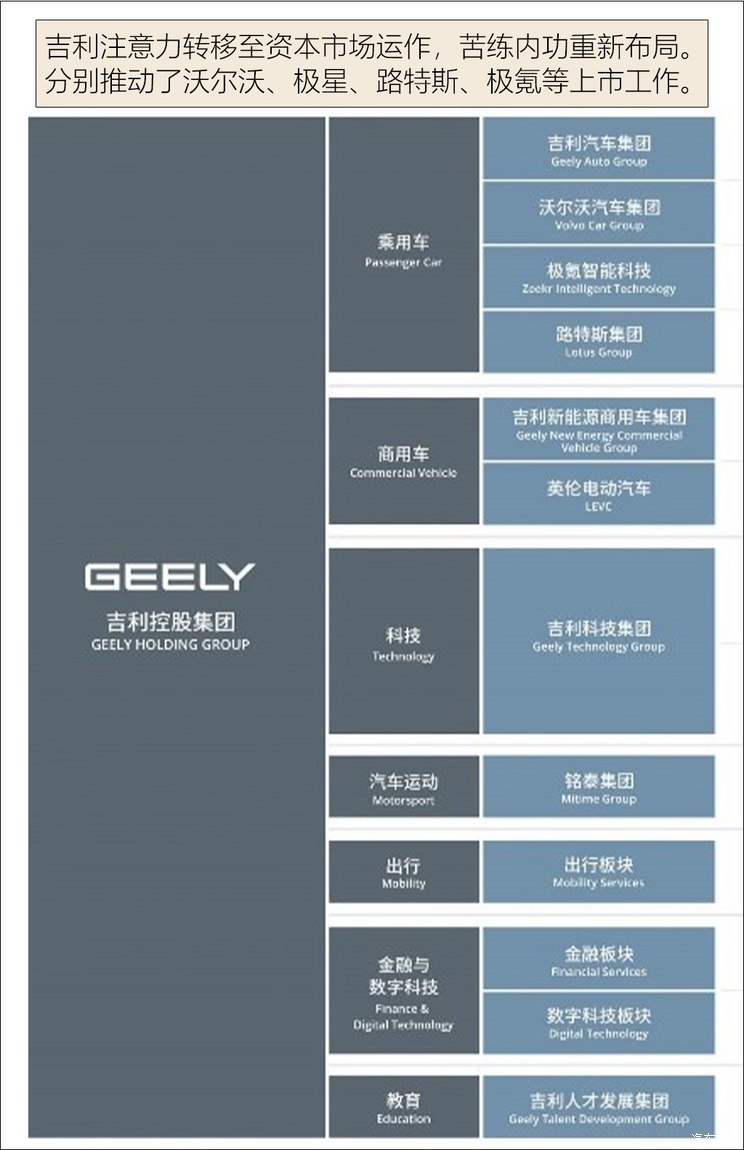

注意力转移至资本市场运作,苦练内功重新布局

吉利在2017年6月收购宝腾汽车49.9%及路特斯51%股份,2018年2月,吉利控股又以90亿美元收购了奔驰母公司戴姆勒约9.69%股份,成为戴姆勒最大股东。2020年吉利与戴姆勒集团合资成立smart 智马达汽车品牌,定位纯电市场。2020年就收购了沃尔沃汽车全部股份,2022年吉利全力推动沃尔沃、极星分别独立上市。2021年1月吉利与百度成立合资公司,吉利/百度分别持股45%/55%,创立集度汽车品牌,定位高端智能纯电市场。2023年11月极氪向美国证监会递交IPO招股书,计划于2024年正式上市。今年2月推动路特斯在美上市,成为吉利旗下第9个IPO。

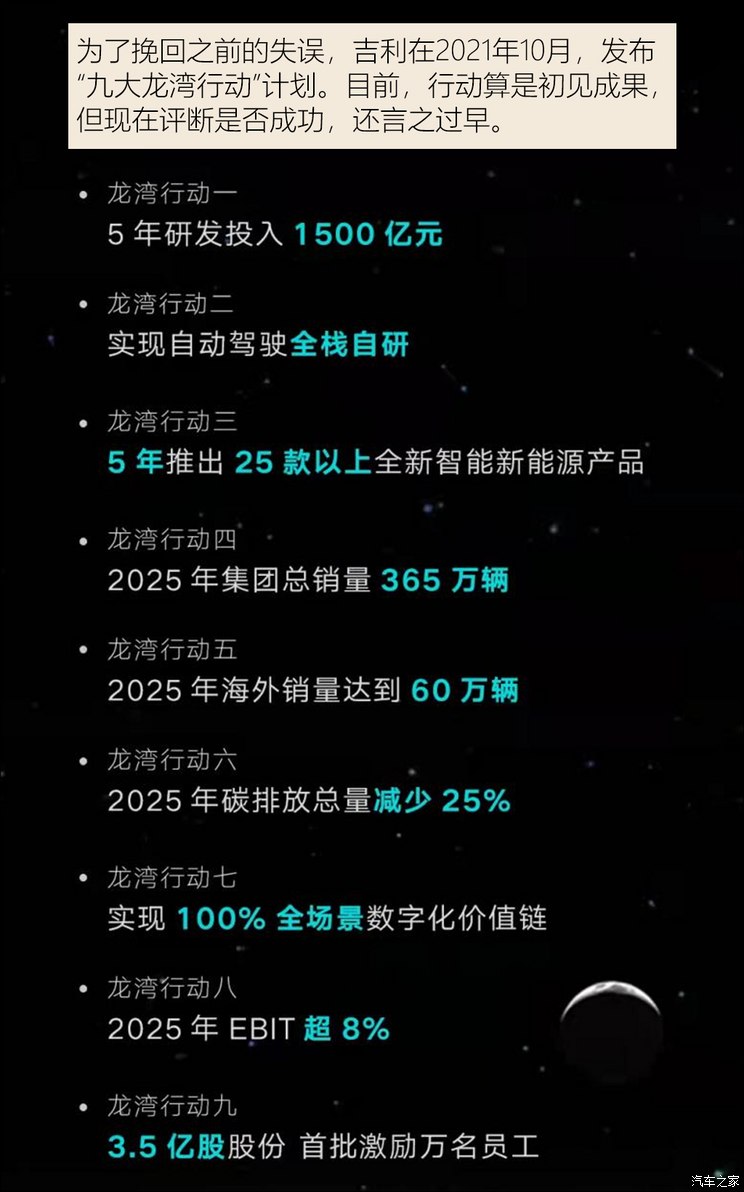

2021年10月,吉利汽车正式发布“九大龙湾行动”计划,5年研发投入1500亿元,2025年实现自动驾驶全栈自研以及5年内推出25款以上全新智能新能源产品。

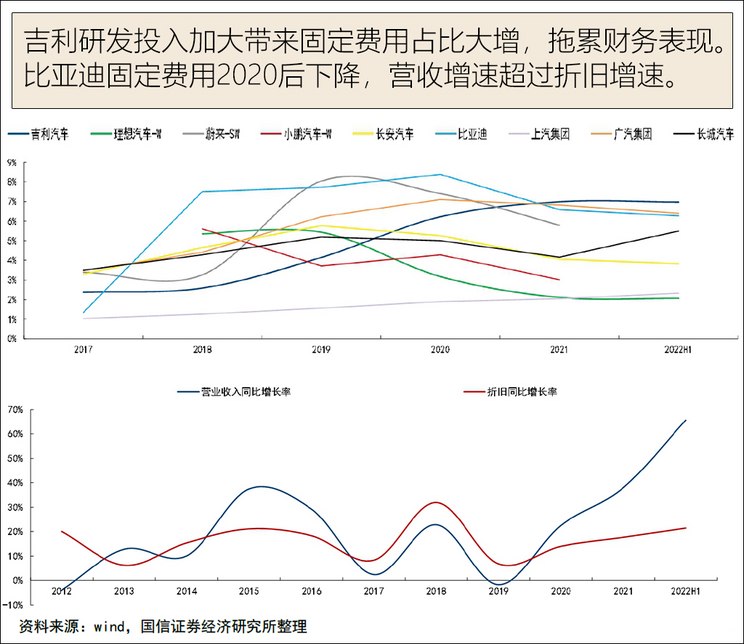

研发投入加大带来固定费用陡增,拖累财务表现

吉利近年来较大的研发投入和各类资产收并购,产生了持续上升的折旧摊销费用,对公司的利润造成拖累,同时也是近年股价持续低迷的重要因素。一般认为折旧摊销占经营成本的比例越高,公司资产就越重,公司的经营杠杆越大。当然,同时也意味着未来销售规模超过一定水平后,潜在的盈利能力也越大。

我们选取成立时间较长的长安、上汽、广汽、长城汽车,和造车新势力的理想、蔚来和小鹏等8家车企和吉利汽车做比较。

从长期走势来看,除了吉利和上汽呈现上升趋势,其他如比亚迪等车企都出现了下降趋势。固定成本占比下降,意味着前期的厂房、研发投入等成本在销量提升中逐步消化。(其中造车新势力初期采用代工方式,固定资产投入较低,不能很好反应这一趋势,重点还是和比亚迪、长城等车企的对比)。

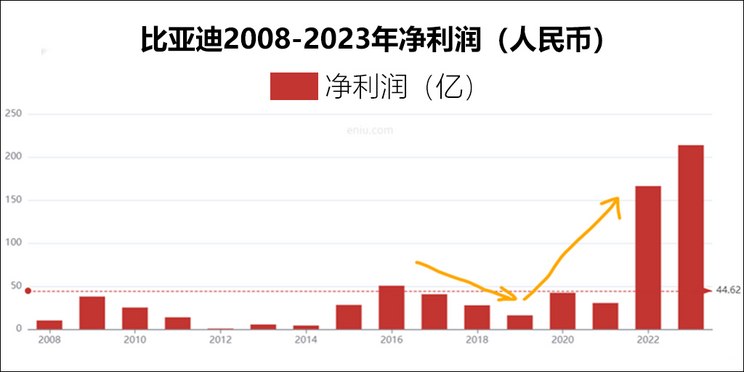

截至2022年上半年,吉利的固定成本占比是9家车企中最高且是唯一持续上升的车企。而比亚迪的固定成本在2020年达到高峰后,近年持续回落。尽管比亚迪折旧摊销费用依旧在增长,但是营收的增速超过了折旧费用的增速,规模效应开始体现,固定费用占比依旧在下降趋势中。比亚迪的盈利能力开始显现。

吉利汽车的净利润正好在2021年、2022年是最承压的2年。而比亚迪在2022年固定费用占比回落后,净利润在21年开始迅猛增长,进入利润释放通道。

将吉利的固定成本拆分来看,由研发形成的无形资产摊销费用相较于固定资产的折旧费用来的更大,且持续分化。2016-2021年,固定资产折旧费用从7.34亿元增加到26.68亿元,年均增长率29%。而研发带来的无形资产摊销费用从8.77亿元增加到42.46亿元,年均增长率是37%。侧面说明吉利在新能源研发方面的投入比设备厂房方面的投入更大。

从财报中看出,折旧摊销、资本开支等费用在23年或之前都达到了高峰,国信证券预测这两项费用在24年都会出现下降或增速大幅放缓的情形。

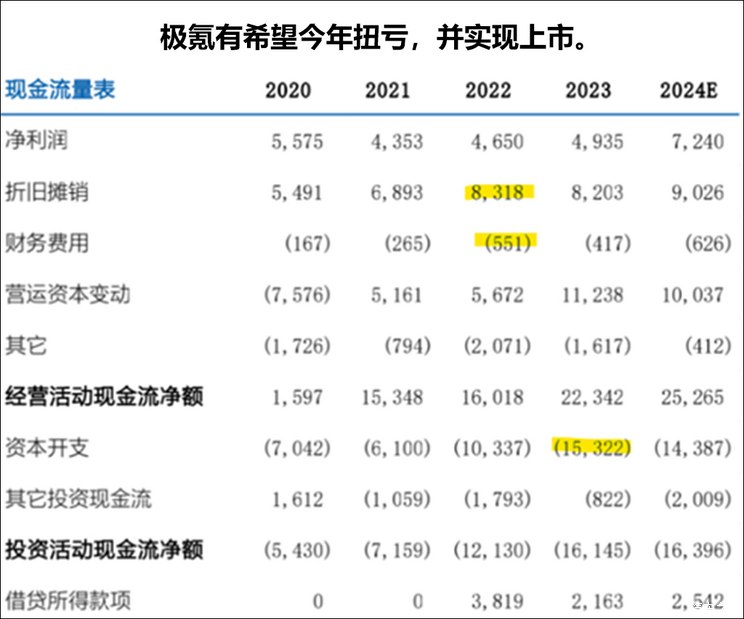

极氪有希望今年扭亏,并实现上市

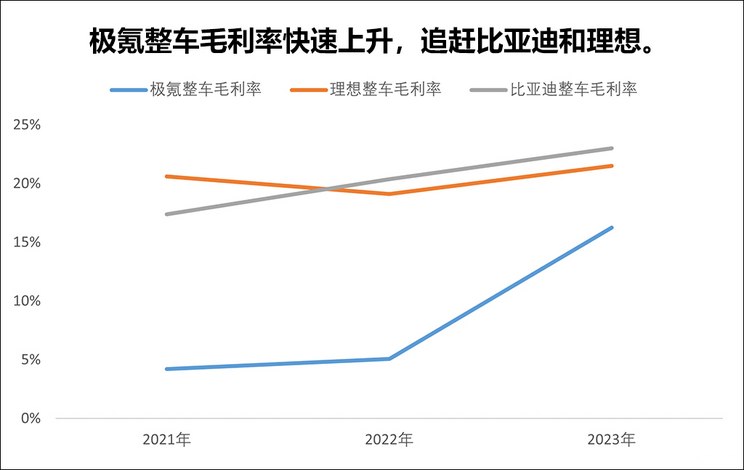

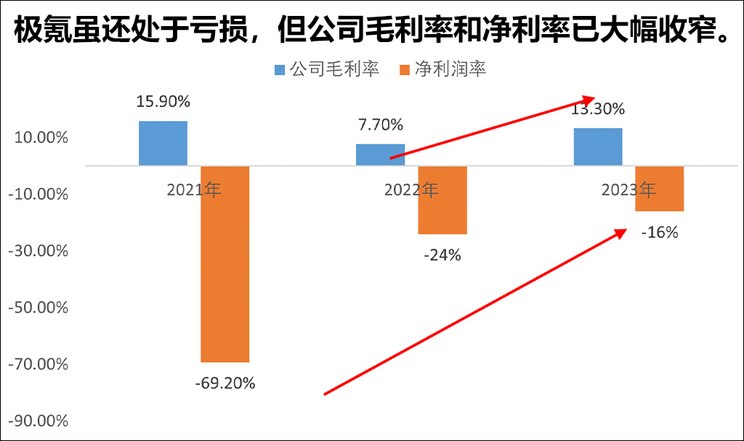

吉利控股CEO安聪慧在业绩会上提到,极氪今年的目标是扭亏(按香港会计准则下),并实现成功上市。3月20日极氪更新了招股书,本站第一时间查阅美国证监会披露的招股书。从过往3年数据看,极氪整车毛利率已经快速上升至16.3%,正在追赶比亚迪和理想。净利润亏损也大幅收窄至-16%。2023年交付突破1.3万辆,开年1-2月受到大环境影响下滑。

风险与展望

2019-2022年吉利汽车由于新能源转型节奏过慢,销量持续低迷了4年,李书福迅速冷静地调整战略,进行一系列新能源布局,终于在23年财报业绩会上交出一份另资本市场满意的答卷。业绩发布后第二天,股价立即收涨5%资本市场表示肯定。

从今年头2个月的销量数据来看,吉利在开年第一月车市冷清的情况下,居然超过比亚迪夺得月度销冠。2月由于春节假期,各家车企销量较为低迷,吉利还是以11.1万辆紧跟比亚迪夺得第三名。

从2023年亮眼财报和开年优秀的销量成绩看,李书福似乎成功的将吉利带出了谷底。财务上,固定成本占比的触顶,意味着未来利润弹性更大。伴随着极氪、领克等车型逐步上量,子品牌各自实现扭亏,吉利未来有如2021年比亚迪一样进入利润释放通道的潜力。

但风险点在于今年汽车价格战的烈度是否会升级,以及全球电动车需求放缓,欧美等国利用关税等方式抬高中国车企进入门槛等因素将影响汽车销量。至于资本市场股价表现,是一个更多因素集合后的体现,微观层面投资人需看到吉利旗下各自品牌协同和运营效率提升和企业利润持续改善;价格战导致的行业格局初步清晰,相信会有更多资金介入。如果叠加宏观层面美联储降息、中国摆脱通缩环境带来港股流动性改善,相信股价会有更好的表现。